給与にかかる税金計算に要注意! 給与所得控除も基礎控除も変更があります。

2025 年 6 月以降に FP 3 級を受験する人は、新しい法改正が適用されます。絶対試験に出るのでしっかりおさえておきましょう。

(この記事は 2025 年 7 月に書かれました。)

基礎控除

◆ 2025 年と 2026 年の所得税は特別!

2025 年から基礎控除が 10 万円アップし 58 万円になりました。

ですが、それだけではありません。

物価上昇でいろいろ大変だからね! 2025 – 2026 年だけは上乗せで控除しちゃおう!

というイレギュラーな年なのです。

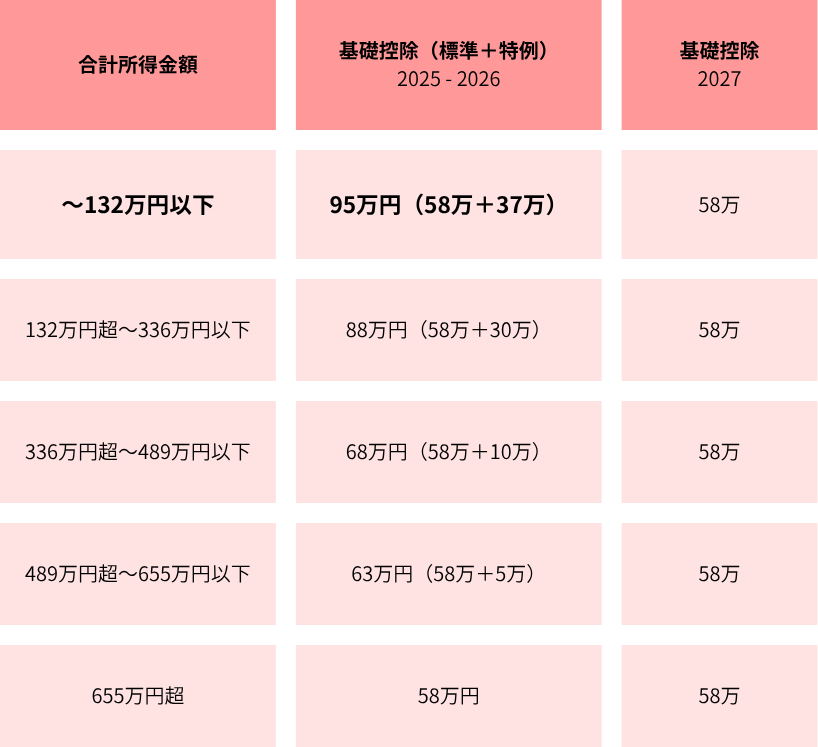

表の太字の部分は必ず覚えましょう。

① 基礎控除が 58 万円

以前は合計所得金額 2500 万円以下なら基礎控除が一律 48 万円控除でしたが、

2025 年以降は合計所得金額の区分に応じて控除額が変わります。

最大控除額は 58 万円となり、以前よりも 10 万円アップしています。

② 基礎控除に上乗せ特例 Max 32 万円

2025 – 2026 年限定で、合計所得金額 655 万円以下なら上乗せ特例で控除を受けることができます。合計所得金額の区分に応じて控除額が変わります。最大控除額は 32 万円です。

つまり

基礎控除 58 万 + 上乗せ控除 37 万 = 最大 95 万円の控除になります。(合計所得金額132万円以下の場合)

95 万円分の所得に対して所得税を払わなくていいというのは、家計への影響も大きいですね。

給与所得控除

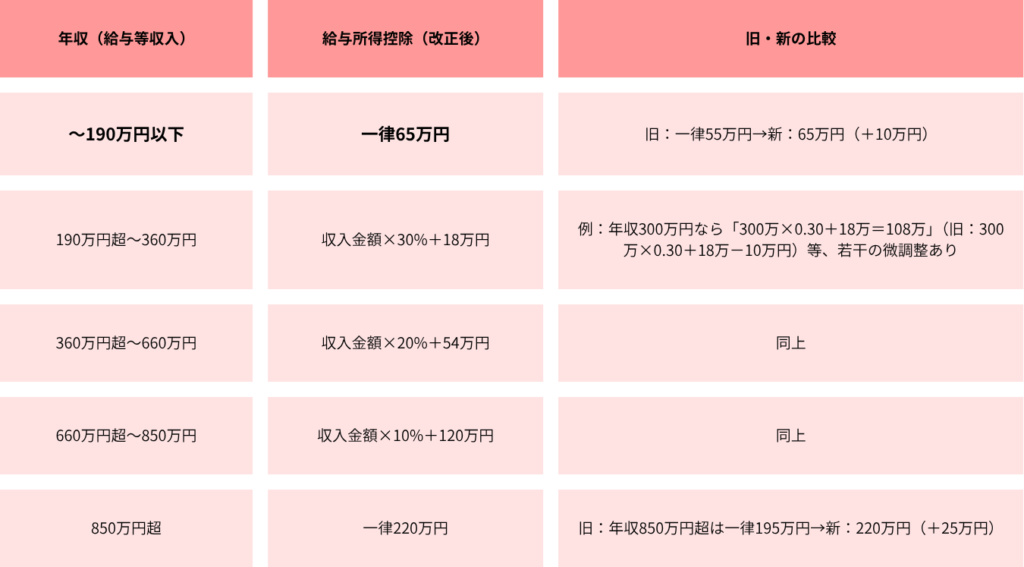

◆ 給与所得控除も上がったよ!

合計所得金額の区分に応じて控除額が変わりますが、年収が 190 万円以下の場合は

給与所得控除は 65 万円になりました。去年よりも 10 万円アップです。

どんな影響が?

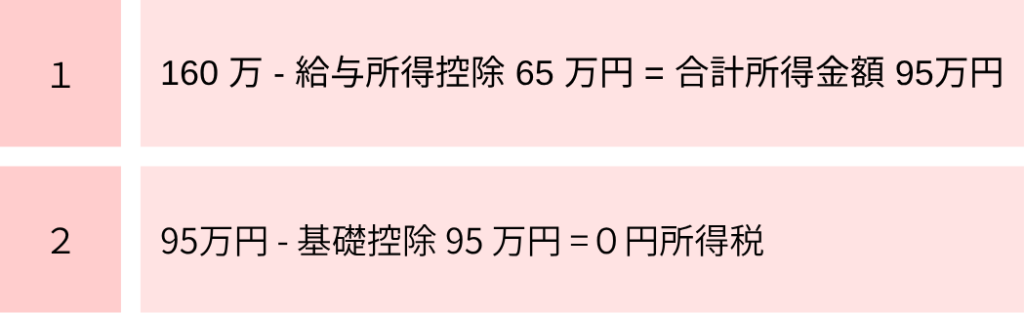

◆「160万の壁」の正体

ここまでで 2 つの表を紹介しましたね。

これらを使うと「160 万の壁」の正体がわかります。

計算方法を覚えておくと、給与所得控除と基礎控除を適用するタイミングがわかりやすくなりますよ。

計算方法は

つまり年収(給与等収入)が 160 万円の人の所得税は 0 円になることを「160 万円の壁」と表現しているのですね。

◆ 配偶者控除にも影響あり

所得税で最大控除額を受けるには、 合計所得金額 132 万円以下でしたが

配偶者控除を受けるなら「123 万の壁」です。

132 と 123 という数字が似ているので注意しましょう。

妻が夫の扶養に入るために、以前は「103 万の壁」と呼ばれていたものが、2025 年からは「123 万の壁」となりました。

なぜでしょう?

理由は給与所得控除と基礎控除が、それぞれ 10 万円アップしたからです。

・基礎控除 が 48 万円 → 58 万円に

・給与所得控除が 55 万円 → 65 万円に

合計して 123 万円ですね。だから 123 万円までは非課税ということになります。

配偶者控除として受け取る金額については大きな変更はありません。

夫の所得が 900 万円以下の場合であれば

・70 歳未満の妻の 受取金額 38万

・70 歳以上老人配偶者の受取金額 48万

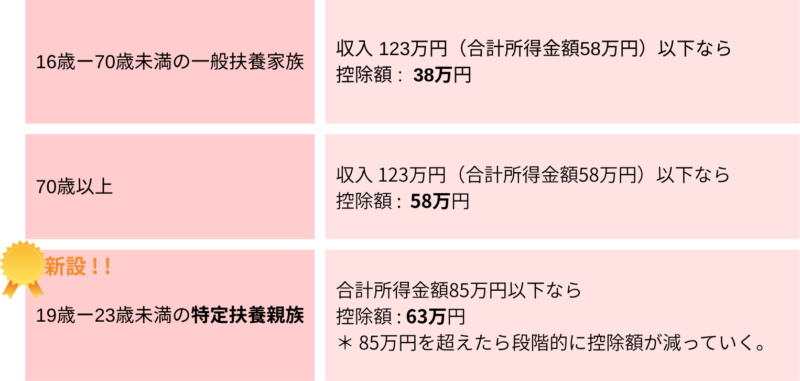

◆扶養控除にも影響あり

給与の少ない家族は配偶者以外にもいますよね。

大黒柱がより多くの家族を支えていると、控除額は多くなります。

** 70 歳以上の場合、同居していたら 58 万円ですが、別居の場合は 48 万円です。

新設された「特定扶養親族」だけ金額が高いですね。

「大学生は一番お金がかかるから、多めに控除してあげましょう。

手取りも 58 万円じゃなくて 85 万円まで OK にするからアルバイトしてがんばれ!」

と覚えておくと良いでしょう。年齢覚えるよりも「大学生」のほうが印象づけやすいです。

結局どの収入範囲で働けばいいのか

ここは試験に関係なく面白い豆知識として紹介しますが、所得税 0 円だから、年収 160 万円まで働く人は増えるのだろうか。

答えはおそらく No です。

所得税はかからなくても、社会保険料はまだ旧制度のままです。

一定の条件を満たすパート・アルバイトは 106 万円の収入があると、強制的に社会保険に加入しなければいけません。

160万の収入で所得税 0 になってるのに、社会保険料払うのも変な話ですね。

さらに条件など関係なく年収 130 万円を超えると扶養から外れてしまいます。社会保険料(国民健康保険、社会保険)に加入しないといけません。

160万まで所得税 0 円で働けるようになっても、結局130万を 1 円でも超えると手取りが一気に減ってしまうことに変わりはないから働き控えしてしまう要素はまだ残っています。今後の法律改正に期待ですね。